.jpg)

我国国债收益率曲线期限利差收窄 平坦的曲线未来何去何从?

目录:债券期货点击率: 发布时间:2019-09-02 10:32:39

发布时间:2019-09-02 10:32:39

我国国债收益率曲线发生期限利差收窄主要与资金面因素以及基本面因素有关。短端利率波动率较大,极易受到资金面以及货币政策松紧情况的影响。倘若短端利率受到这两个因素影响上行,长端利率因对资金面敏感度相对较低,上行速度会慢于短端利率,从而使得期限利差收窄,此时便出现熊平行情。但如果是因为经济基本面较差,市场对经济的预期较悲观,那么长端利率就会下行,而短端利率对基本面敏感度相对偏低,下行速度慢于长端,就会导致期限利差收窄,走出一波牛平行情。

如今我国期限利差再次处于历史低位,收益率曲线如何变化,对债市起着至关重要的作用,本文通过回顾历史,观察历史上收益率曲线如何演变,分析未来期限利差该走向何方。

一、回顾历史,看收益率曲线平坦化如何演变

截至2019年8月21日,10年期国债收益率收于3.03% ,1年期国债收益率收于2.60%,期限利差为43bp,低于2002年以来的1/4分位数58bp,处于历史低位。2002年以来,历史上总共出现过七次期限利差处于低位的情况。除去2003年非典型的熊平转熊陡之外,剩余六次中,有两次属于短端利率上行导致期限利差收窄,一次短端利率上行速度快于长端利率带来期限利差收窄,以及三次属于长端利率下行导致期限利差收窄的情况。

2008年金融危机,全球经济走弱,国内经济疲态尽显, GPD增速从2008年一季度的同比11.5%一路下滑至2009年的一季度的6.4%,为三年来的最低水平。经济走弱带动长端利率下行,期限利差收窄。

2011年6月至9月,通胀高企,CPI同比增速均高于6%,其中食品类CPI同比增长约为14%,高通胀导致长端利率先上行。随后,城投债信用危机以及货币政策收紧,使得短端利率加速上行,期限利差收紧。

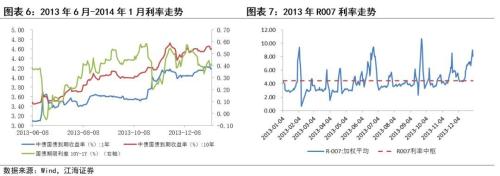

2013年央行收紧流动性,回购利率高企引发钱荒,短端利率快速上行,使得期限利差一度倒挂。

2014年基本面数据超预期回落,以及国务院会议宣布适当降低县域农商行存准率改变市场对货币收紧的预期,带动长端利率下行,期限利差收窄。

2016年央行不断释放货币政策收紧信号,叠加资管新规等政策出台,短端利率上行,期限利差一度倒挂。

2018年经济数据增长惨淡,社融增速回落,市场预期较悲观,长端利率率先下行,期限利差收窄。随后央行降准,短端利率下行,牛平变牛陡。

二、昨日重现,期限利差走向何方

当前时点,期限利差已经属于历史低点,接下来期限利差走向何方,还需关注我国经济基本面以及货币政策。从经济基本面看,虽然七月份经济数据全面不及预期,工业增速创2009年以来新低,但从8月以来的高频数据看,8月以来高炉开工率同比增速转正,六大电厂耗煤量同比跌幅也明显收窄,8月工业增速将有所回升。投资方面,房地产投资将会逐步回落,但短期回落的幅度不会过快,而基建投资和制造业投资有望逐步发力,对冲房地产投资的下行压力,整体投资增速回落幅度相对有限。消费方面,受汽车消费拖累,消费显著回落,扣除汽车销售而影响,7月消费增速与上月基本持本。通胀方面,猪价近期加速上涨,创下历史新高,需警惕猪周期导致CPI下不去的风险。货币政策方面,国内货币政策减持“以我为主”,LPR报价意在降低融资成本,而非基准利率,调降市场利率的必要性下降。

目前期限利差处于历史低位,长端利率继续下行的空间已经较为有限,需要警惕一旦基本面触底企稳,长端利率就将面临反弹风险,那么牛平将会转向熊陡。当然如果未来经济数据进一步下滑,也不排除货币政策宽松带动短端利率下行的可能性,但至少从目前的高频数据来看,短期经济数据大幅下行风险有限,未来收益率曲线形态的修正,大概率将通过长端利率的反弹实现。

我国国债收益率曲线发生期限利差收窄主要与资金面因素以及基本面因素有关。短端利率波动率较大,极易受到资金面以及货币政策松紧情况的影响。倘若短端利率受到这两个因素影响上行,长端利率因对资金面敏感度相对较低,上行速度会慢于短端利率,从而使得期限利差收窄,此时便出现熊平行情。但如果是因为经济基本面较差,市场对经济的预期较悲观,那么长端利率就会下行,而短端利率对基本面敏感度相对偏低,下行速度慢于长端,就会导致期限利差收窄,走出一波牛平行情。

一、回顾历史,看收益率曲线平坦化如何演变

截至2019年8月21日,10年期国债收益率收于3.03%,1年期国债收益率收于2.60%,期限利差为43bp,低于2002年以来的1/4分位数58bp,处于历史低位。知古才能鉴今,2002年以来,历史上总共出现过七次期限利差处于低位的情况。除去2003年非典型的熊平转熊陡之外,剩余六次中,有两次属于短端利率上行导致期限利差收窄,一次短端利率上行速度快于长端利率带来期限利差收窄,以及三次属于长端利率下行导致期限利差收窄的情况。

1. 2008年基本面走弱,倒逼宽松货币政策,牛平转牛陡

2008年下半年的债券市场是典型的牛市,这波债券牛市是基本面带来的行情。在国际金融危机的大环境下,前期国内政策紧缩,叠加自然灾害等因素,国内经济疲态尽显, GPD增速从2008年一季度的同比11.5%一路下滑至2009年的一季度的6.4%,为三年来的最低水平。此外,CPI从当年四月份同比7.7%的高位一路下滑至09年2月份的同比-1.6%。经济走弱导致长端利率快速下行,期限利差收窄,10月8号期限利差仅为0.15%。

进入10月份后,央行开始一系列的降息降准操作,仅仅在2008年四季度就出现4次降息以及4次降准,同年11月我国政府还出台“4万亿”政策,带动短端利率快速下行,期限利差重回合理水平,走出一波典型的债券牛市行情。

2. 2011年高通胀以及事件因素带来熊平

2011年6月至9月,通胀高企,CPI同比增速均高于6%,其中食品类CPI同比增长约为14%。高通胀导致长端利率率先上行,期限利差走阔。7月初,因城投债信用危机爆发,引发市场恐慌情绪,大量利率债被低价抛售,导致短端利率上行,利差重新收窄。后续期限利差暂时回调,但是随后货币政策收紧,央行调整存款准备金存缴范围,变相提升存款准备金率,导致短端利率快速上行,期限利差继而进一步收窄。

同年四季度,伴随着CPI以及工业增加值的加速回落,美国经济走弱,债券市场逐渐走牛。9月21日,美国经济出现显著下行特征,美联储开展扭转操作。同时,10月份的CPI数据也一举跌破6%的关口,通货膨胀预期发生逆转,长端利率转而下行,期限利差收窄。同年11月,中央银行票据发行利率下降分别为1bp以及10bp,货币政策停止紧缩的预期得到确认,短端利率继而跟随下行,期限利差随之走扩,带来一波牛陡行情。

3. 2013年钱荒导致短端利率快速上行,期限利差倒挂

2013年全年因央行基础货币投放偏少,叠加非标分流债券市场资金,债市资金面整体偏紧,R007利率中枢约为4.45%,部分时间甚至高于10年期国债收益率。当年6月,R007利率从3.5%开始一路上行, 17号至20号,资金面不断收紧之际央行并没有施加援助,反而发行20亿3个月央票,导致R007加权平均利率一度飙升至9.43%。资金面的异常紧张彻底引爆了投资者的恐慌情绪,短短4个交易日1年期国债收益率从3.1%上行至3.56%,上行46bp,10年期国债收益率从3.47%上行至3.70%,上行23bp。由于短端对资金面敏感度较强,上行较快幅度较大,使得我国国债收益率曲线首次出现倒挂。而12月份,央行再度对紧张的资金面袖手旁观,使得“钱荒”二度来袭,不过此次对市场伤害度远不及6月份,收益率虽然上行较多,但是没有再次出现倒挂。

4. 2014年长端利率下行倒逼短端利率调整

倒挂的曲线在2014年彻底得到了修复。2014年经济增长仍然处于低迷的状态,8月份工业增加值增速从前期的9%位置一举跌落到6.9%水平。但是,真正使得曲线得到修复的因素中,除了基本面数据的超预期回落之外,更为重要的是政策面。2014年4月中旬国务院会议宣布适当降低县域农商行存准率,使得市场彻底转变了对于货币政策继续收紧的预期。次年2月央行正式宣布降息降准,双重利好叠加下,债券市场收益率一路下行,期限利差走阔,形成牛市变陡,曲线得以修复。

5. 2016年资金面收紧带动短端利率上行

2016年9月,央行时隔4年首次在年中开展28天逆回购操作,旨在综合抬高市场杠杆成本,传递货币政策边际收紧信号。12月中旬,央行工作会议将货币政策基调调整为稳健中性,17年1月央行上调MLF利率。宣告2014-2016年的货币政策宽松周期结束,货币政策开始边际收紧。

资金面的收紧,驱动短端利率上行,导致国债收益率曲线不断变平,十年与一年国债期限利差不断收窄,国债收益率曲线于在17年6月份出现了罕见的倒挂现象。6月份临近季末考核时点,央行维稳资金面的意图较为明显,央行货币政策一度缓和使市场对资金面的预期有所修复,短端利率小幅下行,使得收益率曲线得到了一定程度修复。但是期限利差依然处于较低水平,收益率曲线仍处在倒挂的边缘。

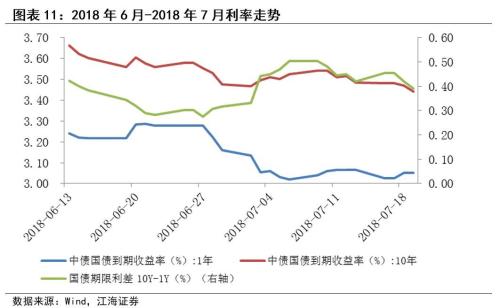

6. 2018年长端利率下行,走出牛平行情

最近一次期限利差收窄的情况发生在18年的6月份,5月份的经济增长数据较为惨淡,同时5月份社融增速显著下行,市场经济悲观预期再起,长端利率率先下行,期限利差逐渐收窄,呈现牛平行情。6月14日面对美联储加息,央行决定不再跟随,并且在6月24日再度降准,因此短端利率加速下行,期限利差再次走阔。

二、昨日重现,期限利差走向何方

在历史上,总共有三次长端利率下行带动的期限利差收窄,均为经济下行带动长端利率下行,而货币政策并未宽松,短端利率保持平稳,导致曲线牛平。以史为鉴,经济下行周期中长端利率的下行带来的期限利差收窄,往往会倒逼货币政策宽松,带动短端利率下行,从而使得期限利差重新走阔,牛平重回牛陡行情。因此货币政策是否放松,就成为决定利差走势的核心因素。

当前时点,期限利差已经属于历史低点,接下来期限利差走向何方,还需关注我国经济基本面以及货币政策。从经济基本面看,虽然七月份经济数据全面不及预期,工业增速创2009年以来新低,但从8月以来的高频数据看,8月以来高炉开工率同比增速转正,六大电厂耗煤量同比跌幅也明显收窄,8月工业增速将有所回升。

7月投资稳中有缓,房地产和基建投资小幅回落,制造业投资小幅回升。目前来看,虽然随着房地产融资的收紧,市场对于房地产投资下滑的预期较为一致,融资收紧的影响会逐步显现,但短期还不会造成房地产投资过快大幅的下滑,对整体投资的拖累也相对有限。在经济下行压力加大的情况下,基建作为逆周期调节工具有望逐步发力,对冲房地产投资的下滑压力。在此前的政治局会议中,政府提到要加快重大项目进度,着力于城镇老旧小区改造等补短板工程,加快信息网络等基础设施建设,基建投资有望逐步小幅回升。

制造业投资小幅回升,虽然7月PPI同比转负对后续工业企业利润会有一定影响,但考虑到减税降费政策还在继续落实,政治局会议定调稳定制造业投资,8月以来,地方发力重大工业项目投资,政策发力或助推下半年制造业投资小幅回升。

总的来看,下半年房地产投资将会逐步回落,但短期回落的幅度不会过快,而基建投资和制造业投资有望逐步发力,对冲房地产投资的下行压力,整体投资增速回落幅度相对有限。

7月消费较上月显著回落,主要是受汽车消费再次回落影响,6月由于国五国六排放标准的转换,厂商、经销商采取了大量促销活动,导致当月汽车销售同比猛增。然而到了7月份,由于消费前移一定程度上透支了需求,7月份汽车销售重回负增长。如果扣除掉汽车零售额影响,7月消费增速与上月基本持平。

通胀方面,此前市场一致预期7月是年内通胀高点,然而猪肉价格近期加速上涨,创下历史新高,同比涨幅突破30%,对CPI 的推升作用也不容忽视,需警惕8月CPI下不去的风险。

货币政策方面,虽然各国争相降息,但在我国货币政策“以我为主”,人民币汇率已然破7的大背景下,国内货币政策依然保持了较强的定力,短期内进一步宽松空间有限。LPR报价机制的调整也反映出央行意在引导实体经济融资成本下降,而并非调降基准利率,随着LPR报价的逐步回落,调降公开市场利率的必要性正在下降。

目前期限利差处于历史低位,长端利率继续下行的空间已经较为有限,需要警惕一旦基本面触底企稳,长端利率就将面临反弹风险,那么牛平将会转向熊陡。当然如果未来经济数据进一步下滑,也不排除货币政策宽松带动短端利率下行的可能性,但至少从目前的高频数据来看,短期经济数据大幅下行风险有限,未来收益率曲线形态的修正,大概率将通过长端利率的反弹实现。

相关资讯

| 评 价: |

好评 好评

中立 中立

差评 差评

|

||||||||||||

| 表 情: |

|

全国服务热线:400-688-6832

购买报告仅需3步

1. 来电或者在线洽谈购买细节

2. 详细填写订购表并发送给我们

3. 通过银行汇款支付购买报告款项

国内汇款(人民币)

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国建设银行深圳分行民治支行

帐 号:44201627100052517265

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国工商银行深圳分行福强支行

帐 号:4000029609200198810

温馨提示:

1.购买报告时请认准商标,公司从未通过第三方代理,请与本站联系购买。

|

深圳市中咨领航投资顾问有限公司 运营中心:深圳市龙华新区民治大道1083号展滔科技大厦B座6楼 深圳总部地址:深圳市龙岗区吉华路999号大新商业广场A座15楼 邮编:518000 |

| 全国统一服务热线:400-688-6832(7*24小时) 客户服务专线:0755-23073226 23087035 23086716 27213335 传真:0755-23084591 |

| 商业计划书咨询专线:400-688-6832 0755-82591452 产业园咨询专线:0755-85295683 IPO咨询专线:0755-27212901 |

| 媒体合作:0755-85292562 展会合作专线:0755-23092913 公司邮箱:service@chinazzlh.com |

| COPYRIGHT © 2020 WWW.CHINAZZLH.COM All RIGHTS RESERVED. 版权所有 中咨产业领航网 中咨领航旗下网站 |

粤ICP备14049964号  粤公网安备 44030702000038号 粤公网安备 44030702000038号 |