.jpg)

2020春季宏观经济展望:CPI全年均值在3.6%左右

目录:宏观经济点击率: 发布时间:2020-03-30 10:32:41

发布时间:2020-03-30 10:32:41

近日申万宏源证券2020春季宏观策略指出,近期海外疫情开始大流行,加之OPEC+原油减产 联盟的戏剧化瓦解导致油价暴跌,全球股市随之开启暴跌模式,但大类资产表现与08年全球金融危机(GFC)期间仍有巨大差异由于传导机制不同。

“当前正确的政策应对顺序应是疫情防控优先,之后实施供给恢复和需求刺激政策,而在疫情得到控制之前一味进行货币宽松对当前实体经济所面临的 潜在冲击几乎是无效的。”申万宏源宏观研究主管秦泰表示。

海外疫情防控两难,短期衰退难以避免。海外疫情发展滞后我国约一个月,但初期防控进展缓慢,目前已进入“大流行”阶段,防控难度远超过2个月前的中国。如果强化防控,进一步约束人员的跨区域流动和区域内聚集,那么同样会看到消费下滑、工业生产、投资、出口均将受到较大的短期负面冲击。但如果防控力度不够,则可能在较长时间内扭曲居民和企业的消费偏好和生产预期,中长期经济下行的阴影将挥之不去。

基于对不同策略下疫情的短期、中长期冲击模式,以及疫情影响时间长度的不同假设情景,秦泰对全球经济增长前景进行了初步估算,预计基准情形下,全球除中国外全年经济增长0.5%,若疫情持续时间较长,这一增速或低至-1.1%;其中二季度大概率陷入衰退。

秦泰预计今年中国的宏观经济政策将以财政扩张为主,切实激发实体经济内生需求动力,一方面积极使用专项债等融资工具,促进基建投资增速全年获得7%左右的相对高增长;另一方面,建议推出大规模、超出市场预期程度的直接性的消费刺激方案,包括直接对汽车、大家电、家具等大宗可选商品消费进行财政补贴,小额消费券、以及车辆购置税减税等。预计全年经济增长5%左右,在黯淡的全球增长前景下,我国经济结构的优化和内生韧性的增强弥足珍贵。

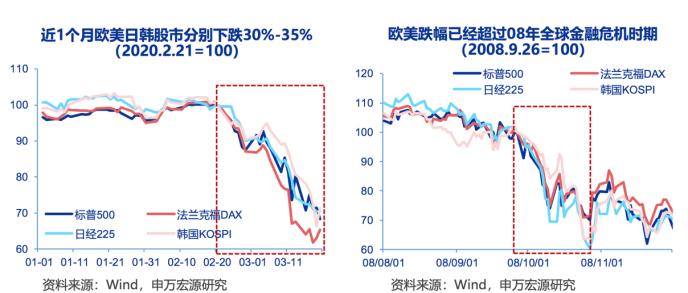

一、海外金融市场动荡,陷入“非典型金融危机”

2020年以一种超乎想象的不平凡的方式向全世界展开,新冠肺炎疫情所带来的巨大冲击在 中国和海外以不同的方式逐步显现。

海外疫情自2月下旬开始呈现爆发特征,加之OPEC+原油减产联盟的戏剧化瓦解导致油价暴 跌,全球股市随之开启暴跌模式,短期连续跌幅之深,已经超过08年全球金融危机期间。

“非典型金融危机”:债券黄金表现迥异于GFC

但各类资产的表现与08年全球金融危机(GFC)期间仍有巨大差异,显示本轮海外金融市场巨 震是一次“非典型金融危机”。

首先,再度实施的非传统货币宽松政策并未能有效引导长端利率下行,长期国债仍遭抛售, 与08年全球金融危机(GFC)期间相反。

其次,货币极度宽松背景下,避险属性最强的黄金亦遭抛售,显示本次货币体系并未爆发系 统性风险;叠加全球美元需求的集中爆发,可以说本轮“非典型金融危机”中,构建于美元 之上的全球货币体系实际上是得到充分信任的,这一点与08年也是根本性的不同。

GFC 08:肇始于银行体系,信用收缩加剧实体坍缩

由于金融机构资产负债表严重受损,因而金融体系崩溃、进而导致了实体经济信用环境的坍 缩。一方面,金融机构巨额亏损、流动性枯竭,导致金融体系资本金不足、信用扩张能力下降,信贷趋于收缩。

另一方面,资产价格下跌导致抵押品价值缩水,引发家庭或非金融企业借贷能力下降;商业银行资本受损情况下,亦被动收缩全球资产规模,导致实体经济信用收缩的加剧和全球蔓延。

“非典型金融危机”:商业银行体系无恙

本次疫情引发全球经济悲观预期、触发资产价格大跌,同样一定程度引发美国金融市场流动 性紧张。但目前来看,美国金融市场的流动性紧张程度,尚远不及08年全球金融危机时期。

全球金融危机以后金融监管的强化,也令目前美国银行体系的稳健性大为增强。相比08-09 年,在《巴塞尔协议III》要求下目前美国银行体系资本充足率提升,“沃克尔规则”要求下 商业银行对股票市场的风险暴露程度有限。

商业银行较少的参与,或也意味着海外金融市场杠杆率亦并非很高。杠杆交易、美元流动性紧张是“放大器”,疫情冲击实体经济才是“导火索”。

二、我国外需依赖度有所下降,但仍为最大出口国

08年之后,我国经济对外需的依赖度趋势性下降,但截至目前出口/GDP仍达17%。我国自14年开始成为全球第一大出口经济体至今,2018年我国出口占全球的12.8%。

对于我国如此巨大的出口供给能力而言,汇率对出口的影响是较为微弱的。我国出口相对于外需增长的弹性约为2倍:全球贸易改善,我国改善更多;全球贸易收缩,我国也受损幅度更大。

出口的二次冲击:把困难估计得更充分一些

1-2月出口增速主要受复工延迟的影响,前期订单相对集中的发货或令3月出口增速出现暂时性的大幅回升。

但海外经济的短期衰退前景,意味着在我国经济恢复期,特别是2季度,可能受到较为显著的影响。我们基于全球经济增长的三种情景,预计Q2我国出口增速约为-17.0%至-5.2%。这也意味着,经济恢复期,我国需更大力度刺激内需商品消费潜力,以部分国内需求承接出口企业所承受的压力。

三、我国恢复期稳增长,更需加速中长期转型

短期服务消费收缩,可选品递延,必需品增长稳定

1-2月社会消费品零售总额名义同比下滑。其中,餐饮收入(-43.1%)下滑程度最深。可选 品消费中,主要依赖线下销售渠道的汽车(-37%)降幅最大。必需品消费中,疫情期间居 民囤购,粮油食品(9.7%)增速相对稳定。网络渠道消费表现突出,实物消费网上零售额 增长3.0%,占社零比重提升5个百分点至21.5%。

随着疫情得到初步控制,可选消费需进行刺激

从乘联会数据看,2月下旬以来乘用车零售/批发同比增速趋于回升,但尚未回归正常水平。 随着疫情得到初步控制,包括汽车在内的可选消费需进行刺激。

社零:预计2020年全年均值在5.8%左右

预计消费的回补更多于2季度开始显现,届时社会消费品零售同比增速或达疫情前预测路径之上。预计2020年全年社会消费品零售同比增速均值为5.8%左右。

CPI:一季度高位、下半年或加速回落,全年3.6%

疫情导致居民抢购囤积生鲜食品需求一度集中,肉类供给仍承压,一季度CPI均值或达5.1%。

二季度起伴随国内疫情趋于好转,生猪产能有序补进,肉类供需缺口收窄,叠加油价大跌传 导至成品油价格下降,CPI同比预计逐季回落,四季度高基数下或降至2.0%以下,全年均值在3.6%左右。

PPI:油价大跌拖累全年PPI陷入较深通缩区间

全球疫情扩散,沙特、俄罗斯等主要产油国产量博弈增产降价,原油价格大跌,叠加短期钢 铁库存高企亦约束钢价反弹压力,3月PPI或回落至-0.9%,二季度通缩幅度或加深至-1.6%。

后续伴随疫情影响走弱,沙特俄罗斯外储压力约束下博弈策略难长久,油价年底或升至45美 元/桶,叠加国内投资生产恢复反弹,三四季度PPI通缩幅度或收窄,全年预计-1%~-1.2%。

人民币汇率:USDX或迎拐点,CNY料稳中有升

Fed降息+海外金融市场恐慌,USDX剧烈波动。CNY波动呈现三个阶段不同的特征。

展望年内人民币汇率:1)前期人民币一度下滑已体现疫情冲击经济幅度,后续复工复产阶 段国内经济基本面展望向好,不存在进一步贬值基础。2)外债到期高峰下,央行稳定汇率 预期必要性提升。3)当前我国央行货币政策操作相对海外主要发达经济体均更为稳健。4) 预计近期美国应对疫情的措施将进一步升级,至年底预计美元指数降至95-97。综合分析, 预计至年底CNY、CNH对应升至6.80-6.90之间。

中长期:仍需坚持跨越“中等收入陷阱”的目标

四、财政扩张促消费,内生增长韧性更为关键

当前我国经济正处于第三次转型——内需消费潜力释放,拉动制造业再度升级的 阶段性起点,又叠加疫情短期冲击,财政政策所面临的情况一定程度上类似于08 年和03年的叠加,需统筹考虑短期问题和中长期问题。

财政“四本账”的收入结构

政府性基金预算可以向一般公共预算调入

20年财政扩张需扩大政府债务

预计可能推出超市场预期的刺激消费类措施

一般公共预算、专项债赤字均有望明显提升

通过适当扩大预算赤字率、加大政府性基金向一般公共预算调入资金规模,财政扩张能够较 好覆盖2020年稳增长、调结构的要求。

投资:预计Q2加速恢复,全年预计4.7%

货币政策:上半年数量型工具结构性操作规模较大

疫情以来,已推出的“8000亿再贷款再贴现”+“5500亿元定向降准”政策组合,充分体 现了货币政策的结构性引导支持民营小微企业的清晰导向。

根据我们的测算,在当前这一数量型工具组合下,已能够允许商业银行全年最高以15.4%的 同比增速实现信用扩张,较疫情前预测高3.4个百分点。这一增速已明显超出M2、社融存量 增速的可能区间,从而上半年已无需再度全面降准,甚至即使3季度不再全面降准50BP,信 用扩张环境也仍然相对充裕。

货币政策:年内进一步全面降准降息必要性下降

受疫情影响较大行业(如餐饮娱乐等服务业)、企业(特别是民营小微企业)日常较少使用 金融杠杆,全面降息不具有针对性,反或再度刺激地产周期,对成本“节约”实为杯水车薪。 更多需要减税降费、以及短期贷款周转资金支持。

定向降准亦有利于进一步结构性降低民营小微企业融资成本约25BP。

我们此前测算,定向降准5000亿+全部传导至民营小微企业贷款,或可降低商业银行成本82.5亿,并平均拉低全年普惠小微贷款利率25BP左右。

同时,高杠杆、房地产长效机制的中长期转型约束,房地产不会被作为短期刺激经济的手段; 同时商业银行负债端成本短期降幅预计也较小,全面降息空间不大。

总结:大雪压青松,青松挺且直

2020年以一种超乎想象的不平凡的方式向全世界展开,新冠肺炎疫情所带来的巨大冲击在中国 和海外以不同的方式逐步显现。为了获得这场人类与病毒全面战役的胜利,全球经济在短期面 临重大冲击几乎不可避免,同时这场战役的结果,也将在更长时间内对全球经济主体的行为模 式产生深远的影响。当前这场席卷海外的“非典型金融危机”,仅靠货币政策和流动性应对是 远远不够的。

供需的高度全球化、产业链的深度嵌套是当今世界的根本性特征。海外经济和金融的巨大风险 为我国经济恢复期带来新的挑战。与此同时,国内供给的恢复,一方面需持续把好国门,外防 输入;另一方面也需要政策迅速从防控模式中扭转出来,上下齐心,疏通循环。

站在更高的视角,我国的中长期任务仍是跨越“中等收入陷阱”,增长的质量和可持续性较之 具体的增速数据更为重要。短期冲击背景下,更应坚守中长期经济增长的可持续性,我们预计 经济政策将以力度充分的财政扩张为主要抓手,对居民消费需求、特别是大宗可选商品消费和 服务消费,进行更为直接的刺激;同时也将通过重大投资项目和新基建等领域进行基建投资的 全新布局和加快建设,稳增长的同时进一步优化结构,增强经济增长的内生动力。而货币政策 操作则仍将坚持“精准滴灌”而非“大水漫灌”的导向,维持实体经济相对偏松的信用环境, 并结构性引导民营小微企业融资成本下行,但稳增长的同时,也将着力避免加剧房地产市场资 产泡沫风险,全面降息的必要性不大。

在内外部困难叠加的背景下,我们应站在一个更为历史的视角下分析预判当前的经济发展前景 和政策选择。一方面,困难要估计的充分一些,另一方面,应对的办法也应兼顾短期稳增长和 长期转型结构优化。

相信我国在此轮冲击过后,经济增长的内生动力将进一步增强,产业链的内在韧性也将进一步 提升。经济增长的内生可持续性,将是我国宏观经济能够给市场投资者所带来的最为坚强的支 持力量。

相关资讯

| 评 价: |

好评 好评

中立 中立

差评 差评

|

||||||||||||

| 表 情: |

|

全国服务热线:400-688-6832

购买报告仅需3步

1. 来电或者在线洽谈购买细节

2. 详细填写订购表并发送给我们

3. 通过银行汇款支付购买报告款项

国内汇款(人民币)

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国建设银行深圳分行民治支行

帐 号:44201627100052517265

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国工商银行深圳分行福强支行

帐 号:4000029609200198810

温馨提示:

1.购买报告时请认准商标,公司从未通过第三方代理,请与本站联系购买。

|

深圳市中咨领航投资顾问有限公司 运营中心:深圳市龙华新区民治大道1083号展滔科技大厦B座6楼 深圳总部地址:深圳市龙岗区吉华路999号大新商业广场A座15楼 邮编:518000 |

| 全国统一服务热线:400-688-6832(7*24小时) 客户服务专线:0755-23073226 23087035 23086716 27213335 传真:0755-23084591 |

| 商业计划书咨询专线:400-688-6832 0755-82591452 产业园咨询专线:0755-85295683 IPO咨询专线:0755-27212901 |

| 媒体合作:0755-85292562 展会合作专线:0755-23092913 公司邮箱:service@chinazzlh.com |

| COPYRIGHT © 2020 WWW.CHINAZZLH.COM All RIGHTS RESERVED. 版权所有 中咨产业领航网 中咨领航旗下网站 |

粤ICP备14049964号  粤公网安备 44030702000038号 粤公网安备 44030702000038号 |