.jpg)

地方政府债务风险的现状分析与未来展望

目录:债券期货点击率: 发布时间:2019-10-28 09:54:19

发布时间:2019-10-28 09:54:19

2015年以来,随着新修订的《预算法》的实施,地方政府举债融资只被允许发行政府债券这一种形式(政策上被称为“显性债务”),尚存的非债券形式的地方政府债务3908亿元(2019年8月底数据)将继续以发行置换债券的方式进行清理。同时,地方政府以各种渠道或各种形式进行的非债券类举债融资(即政府“隐性债务”),则受到法律的严格约束和监管部门的严肃查处。那么,我国地方政府债务风险究竟如何?地方政府举债融资行为是否真正纳入法治、透明、稳定和可持续的轨道?对于地方政府债务风险的防控是否高枕无忧了?

显性债务完全可控

衡量政府债务风险程度,通常用两个指标。一是负债率,即期末政府债务余额与GDP之比。这一指标一方面衡量经济规模对债务的承担能力,另一方面也可反映每一单位政府债务产生的GDP的多少。就显性债务来说,2018年中国地方政府债务规模为18.46万亿元(人民币,下同),加上中央政府债务14.96万亿元,与当年GDP之比为37%。这与所谓的财政风险警戒线60%相比,还相差甚远。

二是债务率,即期末政府债务余额与政府综合财力之比,衡量政府所掌握的财力对债务的承担水平。IMF曾经提出过“90%~150%”的安全参考指标,即要使政府财政可持续,此指标最好控制在90%范围内,最多不能超过150%(也有120%的主张)。2018年末,中国地方政府债务与地方政府可用财力之比为77%,显然,也在可控水平上。

总之,无论是从国际比较还是从实际发行与法定限额的比较来看(见表1),就显性债务来说,当前我国地方政府债务完全处于可控状态。

除此之外,还有以偿债率和逾期债务率两个指标衡量政府短期内到期债务的清偿水平。前者指当年债务还本付息总额与政府综合财力之比,指标越高则偿债能力越弱;后者指期末逾期债务余额与年末债务余额之比,反映到期必须偿还债务所占比重。鉴于披露水平和统计口径原因,以这两个指标衡量的地方政府债务风险状况尚无统一公布。对地方政府来说,所发债券期限越长、利率越低,则意味着到期清偿压力越小。截至2018年末,地方政府专项债务余额74134.16亿元,按照专项债券剩余平均发行期限4.6年测算,年均到期还本规模16116亿元。根据2018年地方政府性基金收入71372亿元测算,专项债务到期还本保障倍数(即地方政府性基金预算收入/年均到期还本规模)为4.43,偿债保障能力较好。再比较截至2019年8月底地方政府债券余额和2019年以来新增债券发行的利率与平均期限(表1、表2),可以发现,地方政府举债的期限在延长,同时债券利率却有所降低。这说明市场对地方政府的信心是趋强的,意味着地方政府债务风险程度在降低。

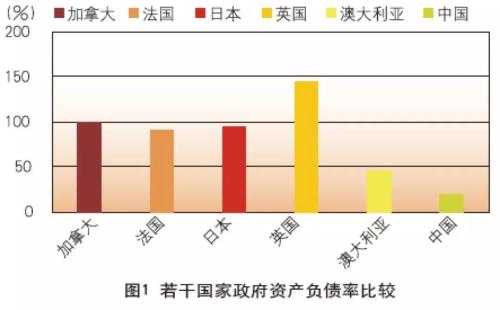

当然,若从资产负债关系来看,由于中国特有的国情,政府拥有的资产规模(包括城市土地、矿产资源以及国有企业等)在全球屈指难数。而且举债资金建设所形成的基础设施,都是实实在在对工业化城市化起支撑作用的财富,而非像其他国家那样用于养老、消费等项目。曾有人说中国很多地方政府“陷于资不抵债危机”。相较于数百万亿元的国有资产,中国政府——无论中央还是地方——的负债,的确远没有到“资不抵债”的程度(见图1)。

如果说政府债务存在风险,在中国则主要是指债务清偿遇到的流动性风险,说到底是银行业的风险,因为即使目前代替了银行信贷,地方政府债券中的86%以上仍由商业银行持有。

隐性债务风险仍大

中国地方政府的债务风险主要不在于显性债务,而在于隐性债务。其“险”之处,恰在于一个“隐”字:究竟有多少规模?以什么方式?平均期限如何?都不得而知。

就隐性债务的规模而言,几年来若干研究机构测算出不同的结果,其中有的从债务端计算投地方政府融资平台的融资来源,有的从资产端估计基建规模中地方政府类项目的融资占比,基本上在25万亿~45万亿元之间。若按业界人士“隐性债务基本上是显性债务的两倍”的经验观察估计,2018年末地方政府显性债务余额(18.46万亿元)的两倍,则地方政府隐性债务约为37万亿元,此数据与多个机构的测算数较为接近。

由此计算,我国地方政府的财政风险情况如何呢?

按照“政府债券+城投债务”(18.46+7.78)广口径地计算地方政府显性债务,则2018年末地方政府合计存量债务规模为26.2万亿元。如此,则地方政府的债务率不再是77%而是144%,几乎翻一番。如果则加上隐性债务,考虑到隐性债务最终对地方政府产生20%左右(审计署2011年曾披露,2007年以来政府负有担保责任的债务约有19%最终由地方政府承担)的直接负债(即7.4万亿元),则全国地方政府债务率达184%,已远超“90%~150%”这一IMF的安全参考指标范围了。

再来看考虑还本付息,地方政府债务融资每年的压力测算。根据Wind数据,2018年地方债务到期规模为8389亿元,2019年将达到1.31万亿元。2020~2022年到期年均超过2万亿元。这是还本压力。

至于付息情况,2018年地方政府显性债务26.2万亿元,年应付利息超过1万亿元(其中包括债券融资18.46万亿元,以3.5%利率计,年应付利息约6400亿;城投债7.78万亿元,以市场平均利率5.5%计,年应付利息约4000亿元)。地方隐性债务按37万亿元计算,则每年应付利息约3万亿元(估计隐性债务融资成本在8%左右,从相关审计公布中就有披露情况看,其实有的融资平台融资成本更高),即全国地方政府广义债务(显性+隐性)每年应付利息近4万亿元。

由此可见,考虑还本付息,地方政府显性与隐性债务每年清偿规模5万亿~6万亿元,几乎达到每年地方财政支出规模的三分之一!

目前决策层和监管部门对于地方政府债务的政策,可以两句话概括。一是“开正门、堵偏门”,即允许依法发行地方政府债券,严格控制非债券类的各类隐性举债。二是“清存量、禁增量”,即对于地方政府隐性债务存量(2018年8月以前形成的地方债务)进行全面清理,各地必须制定期限明确、责任明确、操作可行的化解存量债务方案,并接受审计部门的审计通过;今后各级地方政府则不得再以各种方式产生新的隐性债务。为此,有关部门还发布了网上登记工具,以期对各地所有融资平台从事的融资开发项目进行实时监测。

但政策实施效果尚待观察。首先,2018年下半年审计部门继2011年、2012年两次全面审计后,对全国地方政府债务融资情况再次进行全面审计,但至今结论尚未公布。其次,更重要的变化在于,2019年上半年以来,随着稳增长压力的持续增大,调动地方政府推动增长的“积极性”再度引发关注。2019年6月,中办、国办联合印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,要求合理明确金融支持标准、突出资金支持重点、提供配套融资支持、拓宽重大项目资本金渠道、保障偿债责任等。其中还提到一些专项债务资金可以当作项目资本金,用于再融资。这让参与地方政府投融资业务的不少金融机构解读为“财政政策加力增效”,似乎新一轮政府投融资盛宴可期,地方政府久违的“举债创新”机遇再现。尽管有关方面反复提醒对于地方政府新增隐性举债将持续从严监管,决不放松,但人们发现,这些部门对地方政府违规举债行为的查处信息已鲜有公布了。

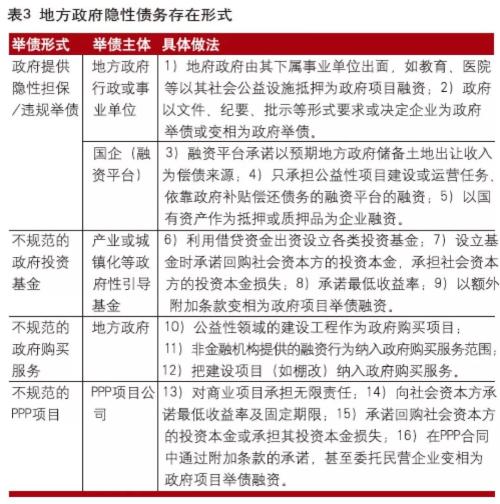

根据多年追踪研究,笔者对于严控地方政府隐性举债的政策效果并不乐观。本质上,中国地方政府举债融资,属于政府直接配置资源的方式之一。长期以来,地方政府在推动中国快速城镇化和经济增长进程中,一直承担着重要引擎之一的角色。无论是当下的改革进程还是发展方式转变的程度看,这一角色在一个相当长的历史时期仍不容忽视。从长期宏观调控实践看,中央政府对地方政府这一重要作用总是定期地加以“重视”。调研发现,果然一些政府投融资平台举债融资的“环境”越来越宽松了。一位某直辖市政府开发平台企业负责人坦言,他们2018年为从事政府委托的土地开发融资规模达160多亿元,而登录到财政部门的网络统计系统的仅有7.8亿元。这么说,财政部门声称的对政府平台公司的各种融资业务“全面监测”,不到实际的二十分之一!从目前掌握的情况看,除了发行债券方式之外,地方政府举债融资方式五花八门,有的地方政府甚至能够让当地民营企业为自己融资。各种方式怎样形成了政府的隐性债务,还真不是那么容易得到识别和控制的。(见表3)

长远风险须提早关注

有理由预测,新一轮稳增长措施过后,地方政府和银行体系的不良债务都会有不同程度的增加。每一轮“增长——调控”周期都留下过这样的印迹。其最终克服取决于中国经济发展中新旧动能转换是否成功,说到底取决于十九大部署的现代化经济体系何时得以建成。就地方政府债务长期风险来看,以下两个因素需要关注,甚至提早布局应对之策。

相关资讯

| 评 价: |

好评 好评

中立 中立

差评 差评

|

||||||||||||

| 表 情: |

|

全国服务热线:400-688-6832

购买报告仅需3步

1. 来电或者在线洽谈购买细节

2. 详细填写订购表并发送给我们

3. 通过银行汇款支付购买报告款项

国内汇款(人民币)

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国建设银行深圳分行民治支行

帐 号:44201627100052517265

帐户名:深圳市中咨领航投资顾问有限公司

开户行:中国工商银行深圳分行福强支行

帐 号:4000029609200198810

温馨提示:

1.购买报告时请认准商标,公司从未通过第三方代理,请与本站联系购买。

|

深圳市中咨领航投资顾问有限公司 运营中心:深圳市龙华新区民治大道1083号展滔科技大厦B座6楼 深圳总部地址:深圳市龙岗区吉华路999号大新商业广场A座15楼 邮编:518000 |

| 全国统一服务热线:400-688-6832(7*24小时) 客户服务专线:0755-23073226 23087035 23086716 27213335 传真:0755-23084591 |

| 商业计划书咨询专线:400-688-6832 0755-82591452 产业园咨询专线:0755-85295683 IPO咨询专线:0755-27212901 |

| 媒体合作:0755-85292562 展会合作专线:0755-23092913 公司邮箱:service@chinazzlh.com |

| COPYRIGHT © 2020 WWW.CHINAZZLH.COM All RIGHTS RESERVED. 版权所有 中咨产业领航网 中咨领航旗下网站 |

粤ICP备14049964号  粤公网安备 44030702000038号 粤公网安备 44030702000038号 |